【狛江の社労士監修】遺族年金はいくらもらえる?初心者向けに解説

こんにちは!

相続に特化した狛江の行政書士の土橋(ツチハシ)です。

今日は遺族年金の基礎知識につきお話します。

相続が発生すれば、遺族には年金が支払われる。と思っている方もいるかもしれませんが、必ず全員貰えるわけではありません。貰える人はどんな人かその条件につき解説します。

詳しい方は遺族年金って行政書士の仕事?と思った方もいるかもしれませんが、社会保険労務士の業務です。弊社の代表で兄である上田は行政書士だけではなく、社会保険労務士の有資格者です。この記事は社会保険労務士の兄が監修しているのでご安心ください。

遺族年金とは

遺族年金とは国民年金または厚生年金保険に加入している方または加入していた方が亡くなったときに、その方によって生計を維持されていた遺族が受けることが出来る年金です。

「生計を維持されている」とは、原則次の要件をいずれも満たす場合をいいます。

(1)生計を同じくしていること。(同居していること。別居していても、仕送りをしている)

(2)収入要件を満たしていること。(前年の収入が850万円未満でまたは所得が655万5千円未満であること。)

この生計を維持されているという概念は非常に重要なので理解してくださいね。

また遺族年金は大きく次の2つに分けられています。

それぞれ、亡くなった方の年金の加入状況などによって、いずれかまたは両方の年金が支給されます。

遺族年金をもらうためには

遺族年金には遺族基礎年金と遺族厚生年金の2種類あることが確認できました。

それを踏まえ遺族年金を貰うために重要なことは大きく次の2つです。

それぞれ確認しましょう。

①受給要件

遺族年金は国の保険です。よって保険に加入している(いた)ことが給付を受ける(受給)ための最低条件です。

正当な理由なく年金保険料を支払っていない(払っていなかった期間が長い)方は対象になりません。

また単純に保険に加入しているだけでは足りずに、遺族が年金を受給するためには亡くなった被保険者の方が保険の加入条件をクリアしていることが必要です。

この貰うための条件のことを受給要件といいます。

受給要件を満たせていれば遺族は年金は貰えるという関係性です。

遺族基礎年金と遺族厚生年金の受給要件は別なのでそれぞれ確認してみましょう。

遺族基礎年金の受給要件

次の1から4のいずれかの要件を満たしている方が死亡したときに、遺族に遺族基礎年金が支給されます。

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

遺族基礎年金の保険料の納付要件

各番号ごとに保険料を納付する最低期間が設けられています。

1.&2.

死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要です。

ただしこの記事を投稿をしている時点では例外的に死亡日が令和18年3月末日までのときは、死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいとされています。

3.&4.

保険料納付済期間、保険料免除期間および合算対象期間並びに65歳以降の厚生年金保険の被保険者期間を合算した期間が25年以上ある方に限ります。(3分の2要件は不要)

合算対象期間等は最初は理解しなくて結構です。調べていって関係ありそうな時に調べれば間に合います。

基本は支払うべき国民年金保険料を支払っていない期間がなければ大丈夫です。

遺族厚生年金の受給要件

次の1から5のいずれかの要件を満たしている方が死亡したときに、遺族に遺族厚生年金が支給されます。

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

遺族厚生年金保険の保険料の納付要件

上記番号のいずれかに該当するかで決まります。

1.&2.

死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要です。

ただしこの記事を投稿をしている時点では例外的に死亡日が令和18年3月末日までのときは、死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

基本的にサラリーマンだった期間が多く社会保険に加入していたのであれば問題ありません。

4.&5.

保険料納付済期間、保険料免除期間および合算対象期間並びに65歳以降の厚生年金保険の被保険者期間を合算した期間が25年以上ある方に限ります。(3分の2要件は不要)

サラリーマンや会社役員を引退した方が亡くなった場合の規定です。厚生年金保険の加入期間が25年はないと遺族厚生年金保険は支払われないということですね。※ただし在職中に亡くなった場合は25年は関係ありませんよ。

②受給対象者

受給要件は被保険者(亡くなった方)の要件です。これをクリアしていても、家族だったら遺族年金が絶対に貰えるというわけではありません。

受給対象者となる方が限定されています。

遺族基礎年金、遺族厚生年金と別々に定められていますので確認しましょう。

遺族基礎年金の受給対象者

死亡した方に生計を維持されていた以下の遺族が受け取ることができます。

| ・子のある配偶者

・子 |

子とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします。

高校を卒業する年齢まで(18歳到達年度末まで)の子供は遺族基礎年金は受給対象者ですが、それ以降は貰えません。障害等級が1級または2級の状態である子であれば20歳までは受給できます。

子が婚姻すれば受給対象者からは外れます。

他には子のある配偶者が遺族基礎年金を受け取っている間や、子に生計を同じくする父または母がいる間は、子には遺族基礎年金は支給されません。

遺族厚生年金の受給対象者

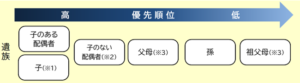

- 死亡した方に生計を維持されていた以下の遺族のうち、最も優先順位の高い方が受け取ることができます。子のある配偶者

- 子(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方。)

- 子のない配偶者

- 父母

- 孫(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方。)

- 祖父母

優先順位が並べた順で、一番上にある人が受給対象者です。

よって子のある妻または子のある55歳以上の夫が遺族厚生年金を受け取っている間は、子には遺族厚生年金は支給されません。

子のない30歳未満の妻は、5年間のみ受給できます。(後述する経過的寡婦加算は貰えます)逆に言えば30歳以上で再婚しない等の条件を満たせば終身貰えます。

また、子のない夫は、55歳以上である方に限り受給できますが、受給開始は60歳からとなります(ただし、遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます)。

父母または祖父母は、55歳以上である方に限り受給できますが、受給開始は60歳からとなります。

なお遺族基礎年金を受給できる遺族の方はあわせて受給できます。

受給金額

遺族基礎年金と遺族厚生年金の受給額を確認しましょう。

計算方法が異なるためそれぞれ確認しましょう。

遺族基礎年金の年金額

遺族基礎年金は物価や生まれた年により貰える金額が変動します。

なぜ生まれた年により変動するのかというと、年金に関する法律が改正されてきたからです。改正前だったらこれだけ貰えたけど、改正後には少なくなりますってことへの配慮だと思ってください。

令和7年4月時点の金額は次の通りです。

子のある配偶者が受け取るとき

| 昭和31年4月2日以後生まれの方 | 831,700円 + 子の加算額 |

|---|---|

| 昭和31年4月1日以前生まれの方 | 829,300円 + 子の加算額 |

※子の加算額(1年あたり増える額)

1人目および2人目の子の加算額 各239,300円

3人目以降の子の加算額 各79,800円

子が受け取るとき

次の金額を子の数で割った額が、1人あたりの年間の受給額となります。

831,700円+2人目以降の子の加算額

2人目の子の加算額 各239,300円

3人目以降の子の加算額 各79,800円

遺族厚生年金の年金額

遺族厚生年金の年金額は、死亡した方の老齢厚生年金の報酬比例部分の4分の3の額となります。

報酬比例部分とはサラリーマン時代の保険料の等級区分で年金額の計算の基礎となるものです。

すごく簡単に言えば、長い期間高収入のサラリーマンや会社役員の人はたくさん厚生年金を貰えるってことです。その亡くなった方が老齢厚生年金保険として貰える年金の75%が遺族厚生年金保険の年金額です。

なお、上記受給要件の1、2および3に基づく遺族厚生年金の場合、報酬比例部分の計算において、厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。仮に早くにお亡くなりになっても25年間は厚生年金保険に加入していたとみなすということですね。

加算がある

厚生年金保険には寡婦向け加算があります。

寡婦とは夫と死別した女性です。

例えば中高齢寡婦加算や経過的寡婦加算です。前者は子供が社会的に独立する年齢まで夫と死別した女性には年金額を上乗せしようといった趣旨です。

後者は専業主婦が当然だった時代に設計された年金制度では妻は遺族基礎年金に加入できませんでした。そこで今の制度と比べた時に基礎年金に加入していた相当の額を遺族厚生年金で加算しようといった趣旨です。

まとめ

遺族年金につきまとめました。

色々書きましたが大事なことは2つです。

・亡くなった方が保険料を支払っていたか

・受給対象者がいるか

その掛けた期間によって金額が決まります。遺族基礎年金は支払う保険金額は同じなので報酬部分といった概念はない点では人によって差は出ませんが、遺族厚生年金は高収入なほど多く貰える仕組みです。

ちなみに遺族年金は亡くなった方の財産ではなく、生活保障のための制度なので、相続税の対象にはなりません。

加算も含めて詳しい金額は年金事務所にご相談されてみてください。